Lessons Learned From the Swedish Income Tax Return 2016

(Post is in Swedish only as it mainly concerns the Swedish electronic identity market. Sorry!)

I den här bloggposten konstaterar vi att 40% av alla som deklarerar elektroniskt nu gör det med en mobil e-legitimation, vilket är en ökning med 50% jämfört med förra året. Samtidigt minskar användningen av de “traditionella” e-legitimationerna på smartkort eller fil med 25%. Det är nu tre gånger fler som deklarerar med en mobil e-legitimation än en “traditionell”. Slutligen frågar vi oss om det månne finns slutsatser att dra av detta, för den som eventuellt ska ta fram en ny elektronisk identifieringslösning för offentlig sektor.

2016 års siffror

Skatteverket har nu publicerat sin statistik från inkomstdeklarationen 2016, och som vanligt finns det massor med matnyttig data i den. Vill man förstå hur offentlig sektors användning av e-legitimationer ser ut är det här årets i särklass mest intressanta händelse.

Ifall vi generaliserar statistiken lite till att handla om själva identifieringstekniken kan vi, precis som i fjol, ta fram följande diagram över hur användningen av dessa fördelade sig:

Förra året blev den mobila e-legitimationen för första gången det vanligaste sättet att deklarera elektroniskt. I år är den mer än dubbelt så stor som närmsta konkurrenten, och 40% av de som deklarerar elektroniskt gör det med en mobil e-legitimation. Totalt är det 72% av de som deklarerar som väljer att göra det elektroniskt.

Antalet som deklarerade med en mobil e-deklaration ökade från en och en halv miljon (1 507 315) till dryga två och en kvarts miljon (2 265 250), vilket motsvarar en ökning på 50% sedan förra inkomstdeklarationen. Samtidigt sjönk antalet som deklarerade med en “traditionell” e-legitimatiom från en miljon (1 004 225) till tre kvarts miljon (745 114), vilket motsvarar en minskning med 25%.

E-deklaration över tid

Blickar vi, precis som vi gjorde i i fjol, bakåt i tiden ser vi även fortsatt en tydligt positiv trend för den mobila e-legitimationen:

{:.table .table-striped .text-right}

| År | ”Traditionell” e-legitimation | Mobil e-legitimation | Säkerhetskod | Telefon | SMS | Mobilapp med PIN | Summa |

|---|---|---|---|---|---|---|---|

| 2012 | 1 493 195 | 10 321 | 1 502 941 | 936 603 | 639 673 | 174 958 | 4 757 691 |

| 2013 | 1 502 224 | 219 803 | 1 233 749 | 984 239 | 754 098 | 169 296 | 4 863 409 |

| 2014 | 1 400 760 | 662 632 | 1 236 472 | 973 773 | 769 428 | 142 456 | 5 185 521 |

| 2015 | 1 004 225 | 1 507 315 | 1 032 446 | 1 066 738 | 656 637 | 88 450 | 5 355 811 |

| 2016 | 745 114 | 2 265 250 | 792 306 | 846 281 | 905 943 | 54 097 | 5 608 991 |

På fyra år har alltså den mobila e-legitimationen gått från i stort sett noll till två och en kvarts miljon, samtidigt som antalet e-deklaranter bara ökat med lite drygt 850 000. Det ökande antalet e-deklaranter kan alltså inte i sig ensamt förklara ökningen av den mobila e-deklarationen, utan den har även tagit andelar från andra deklarationssätt. Tagna tillsammans visar diagrammen nedan förhoppningsvis med önskvärd tydlighet vad som har skett:

Det vi ser här är att det, precis som vi konstaterade i fjol, även fortsatt är den “traditionella” e-legitimationen och säkerhetskoden som tappar e-deklaranter till den mobila e-legitimationen, samtidigt som denna sannolikt plockat upp majoriteten av de nytillkomna deklaranterna. Såväl den “traditionella” e-legitimationen som säkerhetskoden har tappat varannan deklarant sedan 2012 och gör vi lite snabb huvudräkning ser vi att det stora flertalet gått till den mobila e-legitimationen.

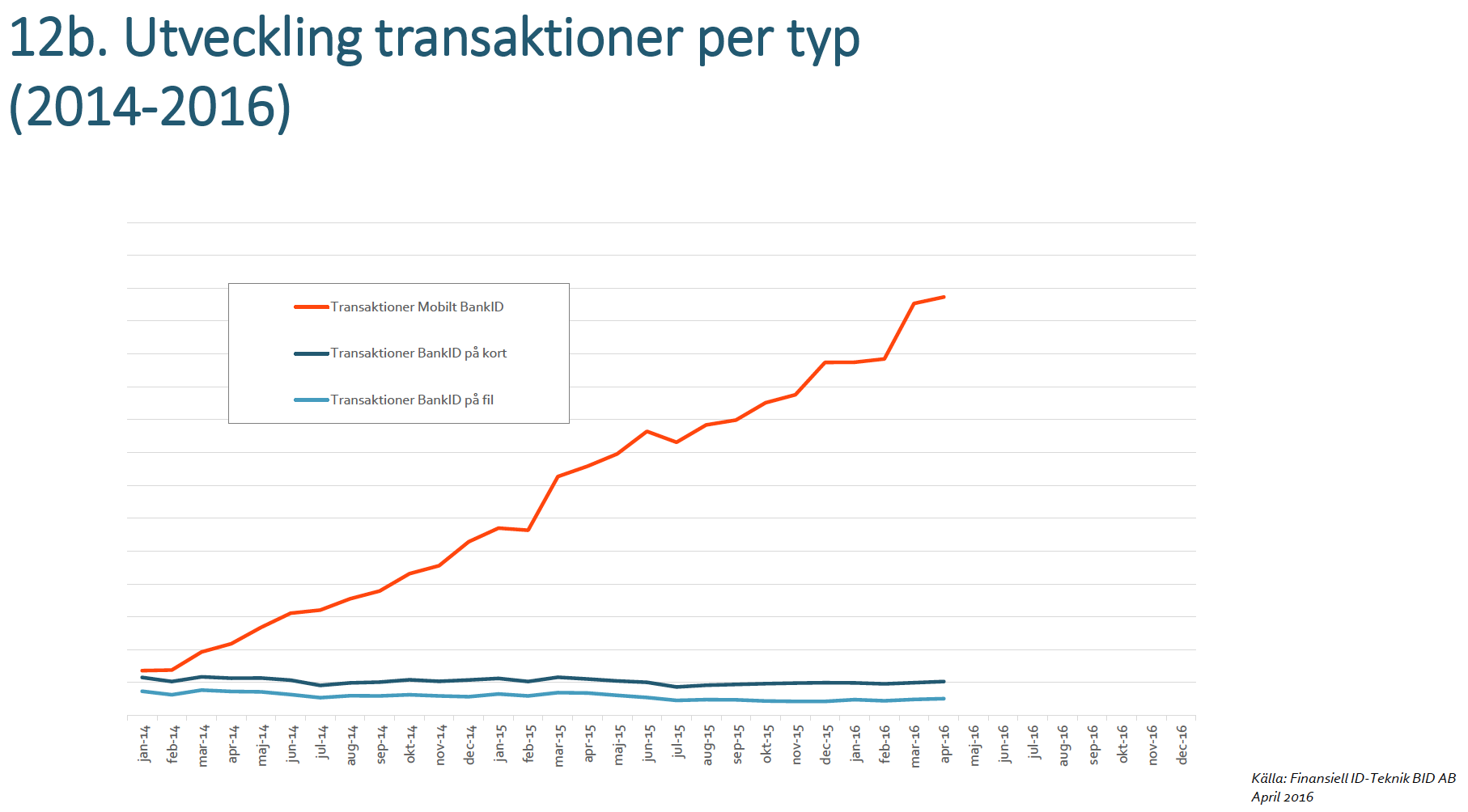

Jämförelse BankID:s statistik

Kikar vi på BankID:s statistik från samma period pekar den också uppåt för mobilen, samtidigt som det ser fortsatt mörkt ut för den “traditionella” e-legitimationen:

Den stora skillnaden mot vad statistiken från Skatteverket visar är att det i BankID:s statistik inte syns någon kannibalisering av de “traditionella” e-legitimationernas transaktioner. Det beror sannolikt dels på att Skatteverkets statistik bara omfattar en förlitande part vid ett tillfälle där användaren måste välja antingen eller, samt även på att Skatteverket är väldigt tillåtande med avseende på identifieringsteknik. Bland BankID:s övriga förlitande parter finns ju fortfarande de som kräver inloggning med BankID på kort, så de transaktionerna kommer fortfarande finnas kvar. Dessutom finns det ju fortfarande de som inte har en smartphone, trots att Sverige är ett av de smartphone-tätaste länderna i världen.

Slutsatser

Gissar vi på att ökningstakten för de mobila e-legitimationerna mattas något ytterligare och hamnar på 30% ger det lite knappt 2 950 000 deklaranter med mobil e-legitimation 2017. Räknar vi samtidigt med att antalet e-deklaranter fortsätter öka med omkring 5% ger det lite knappt 5 890 000 e-deklaranter 2017. Det skulle i så fall innebära att varannan e-deklarant 2017 använder en mobil e-legitimation.

Skulle man idag sätta sig och skissa på en ny elektronisk identifieringslösning för offentlig sektor, och det finns ju tydliga indikationer på att e-legitimationsnämnden nu gör just detta, så måste man – precis som vi rekommenderade redan 2014 – se till att välja en mobilanpassad teknisk lösning.

För kikar vi på BankID:s statistik ovan kan vi se att ingen ny e-tjänst, vare sig privat eller offentlig, som tillkommit de senaste åren lett till någon ökning av de “traditionella” e-legitimationernas transaktionsvolymer. På samma sätt kan vi också konstatera att ingen av de nytillkomna brukarna av e-legitimationer, som vi kan se i Skatteverkets statisik, heller har lett till någon ökning för de “traditionella” e-legitimationerna. Med andra ord har all tillväxt de senaste tre åren skett för de mobila e-legitimationerna.

Next post ("E-legitimationsnämnden tar timeout") >>

<< Previous post ("TLS på en Raspberry Pi med LetsEncrypt och Nginx")