Lärdomar av inkomstdeklarationen 2015

Skatteverket har nu publicerat sin statistik från inkomstdeklarationen 2015, och i den finns det massor med spännande data. Det är den största enskilda händelsen i kalenderåret när det gäller offentlig sektors användning av e-legitimationer, så den är definitivt värd att titta närmare på.

2015 års siffror

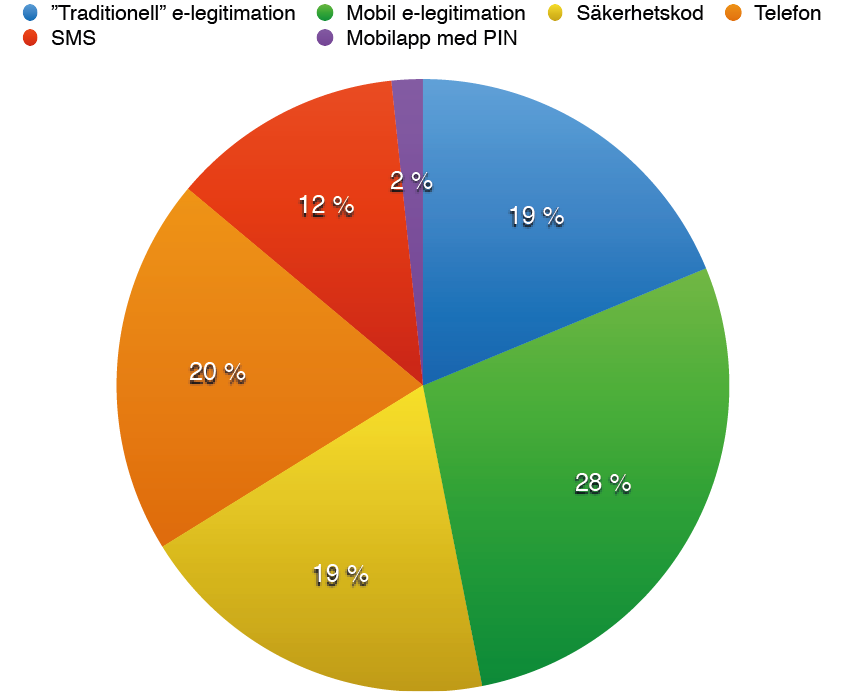

Ifall vi generaliserar statistiken lite till att handla om själva identifieringstekniken kan vi ta fram följande diagram över hur användningen av dessa fördelade sig:

Det första vi kan konstatera är att en mobil e-legitimation nu är det vanligaste sättet att deklarera elektroniskt. Det kommer kanske inte som en överraskning i sig, utan det som är anmärkningsvärt är hur fort det har gått och hur det har skett på bekostnad av samtliga andra deklarationssätt, telefonen undantagen. Antalet som deklarerade med en mobil e-legitimation ökade från ungefär 660 000 till en och en halv miljon, vilket motsvarar en ökning på över 125% sedan förra inkomstdeklarationen. Samtidigt sjönk antalet som deklarerade med en “traditionell” e-legitimation från 1,4 miljoner till en miljon, vilket motsvarar en minskning med nästan 30%.

E-deklaration över tid

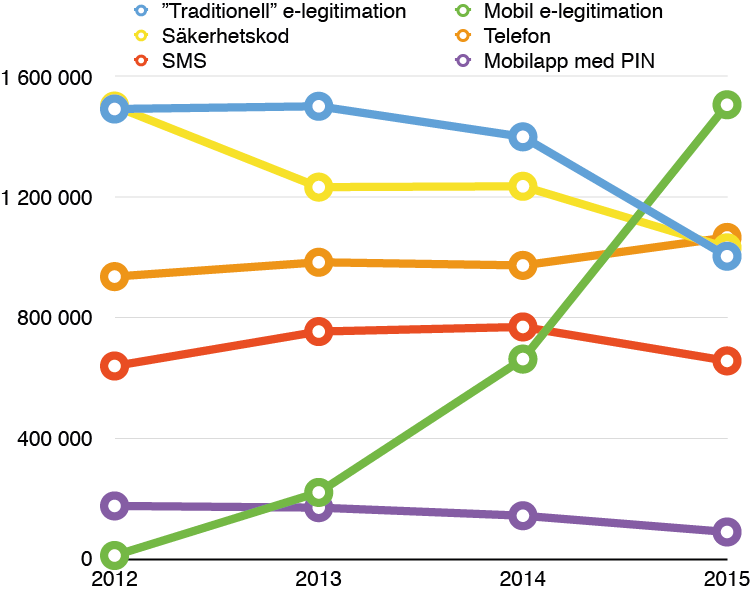

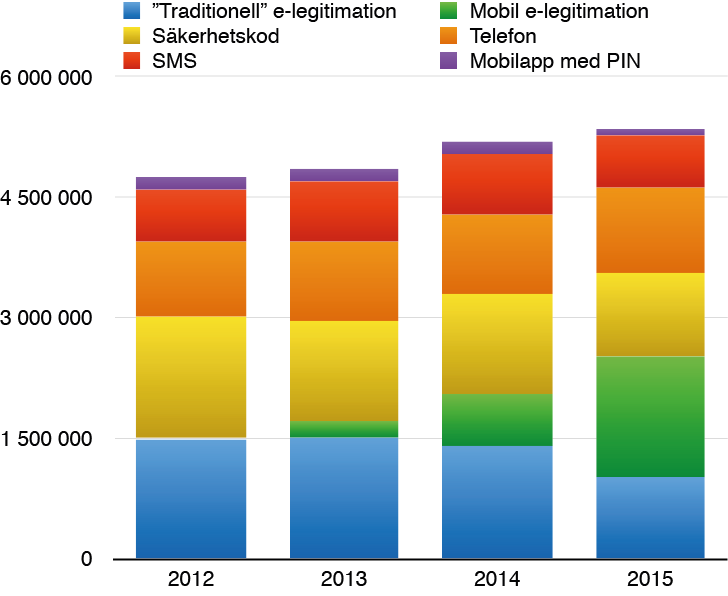

Blickar vi, med hjälp av Skatteverkets motsvarande statistik för inkomstdeklarationerna 2012, 2013 och 2014 bakåt i tiden kan vi se en väldigt tydlig positiv trend för den mobila e-legitimationen.

{:.table .table-striped .text-right}

| År | ”Traditionell” e-legitimation | Mobil e-legitimation | Säkerhetskod | Telefon | SMS | Mobilapp med PIN | Summa |

|---|---|---|---|---|---|---|---|

| 2012 | 1 493 195 | 10 321 | 1 502 941 | 936 603 | 639 673 | 174 958 | 4 757 691 |

| 2013 | 1 502 224 | 219 803 | 1 233 749 | 984 239 | 754 098 | 169 296 | 4 863 409 |

| 2014 | 1 400 760 | 662 632 | 1 236 472 | 973 773 | 769 428 | 142 456 | 5 185 521 |

| 2015 | 1 004 225 | 1 507 315 | 1 032 446 | 1 066 738 | 656 637 | 88 450 | 5 355 811 |

På tre år har alltså den mobila e-legitimationen gått från i stort sett noll till en och en halv miljon, samtidigt som antalet e-deklaranter bara ökat med knappt 600 000. Det ökande antalet e-deklaranter kan alltså inte i sig ensamt förklara ökningen av den mobila e-deklarationen, utan den har även tagit andelar från andra deklarationssätt. Tagna tillsammans visar diagrammen nedan förhoppningsvis med önskvärd tydlighet vad som har skett:

Det vi ser här är att det främst är just den “traditionella” e-legitimationen och säkerhetskoden som har tappat e-deklaranter till den mobila e-legitimationen, samtidigt som den nog sannolikt plockat upp de allra flesta nytillkomna deklaranterna. Vi kan även se att den “traditionella” e-legitimationen hade sin topp 2013, och att det gått utför alltsedan dess.

Slutsatser

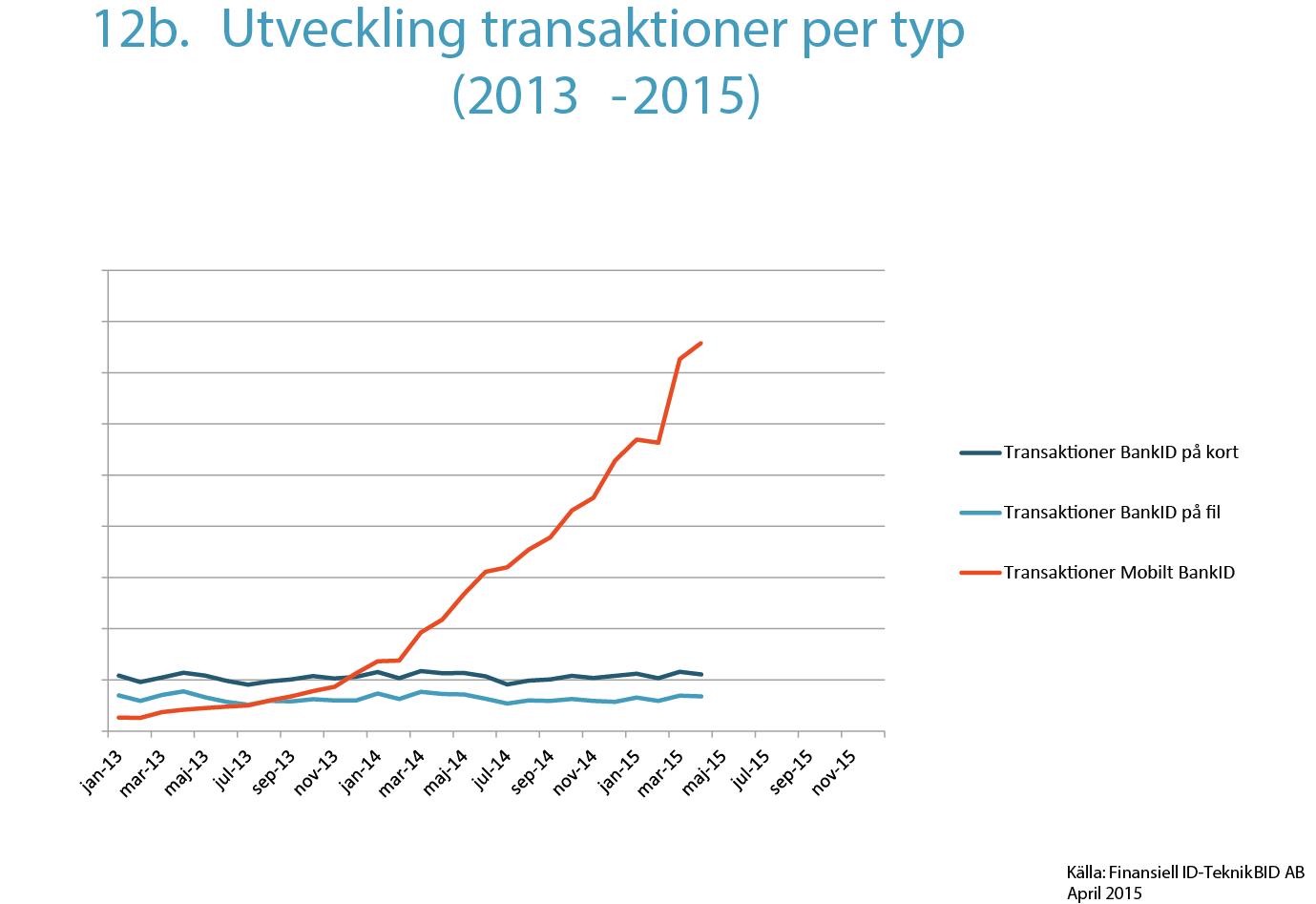

Vi har ju redan tidigare konstaterat att vi av BankID:s offentliga statistik inte kan dra någon annan slutsats än att det uteslutande är i de mobila e-legitimationerna som en eventuell tillväxt i e-legitimationsmarknaden finns, och tittar vi nu igen på motsvarande graf uppdaterad fram till och med april månad i år ser vi att trenden fortfarande håller i sig.

Den stora skillnaden emot vad statistiken från Skatteverket visar är att det i BankID:s statistik inte syns någon kannibalisering av de “traditionella” e-legitimationernas transaktioner ännu. Det beror sannolikt dels på att Skatteverkets statistik bara omfattar en förlitande part vid ett tillfälle där användaren måste välja antingen eller, samt även på att Skatteverket är väldigt tillåtande med avseende på identifieringsteknik. Bland BankID:s övriga förlitande parter finns ju fortfarande de som kräver inloggning med BankID på kort, så de transaktionerna kommer fortfarande finnas kvar. Dessutom finns det ju fortfarande de som inte har en smartphone, trots att Sverige är ett av de smartphone-tätaste länderna i världen.

Det vi iakttar i både BankID:s statistik och Skatteverkets är förmodligen McGuires lag i praktiken, alltså att värdet på en vara eller tjänst ökar med dess mobilitet. Det är inte bara enklare att identifiera sig med mobilen än vad det var med alla dessa smarta kort, läsare, sladdar, drivrutiner och webbläsarplugin:er som man var tvungen att försöka få att samarbeta med varandra – utan det öppnar också upp för helt nya lösningar.

IT-ministern talade ju själv på e-legitimationsdagen senast om hur smidigt det var att kunna föra över pengar medan man stod i kön till kassan i affären. Inte såg väl någon framför sig hur han drog fram en bärbar dator ur väskan för att kunna åstadkomma detta, utan det var naturligtvis ett Mobilt BankID han syftade på.

Utan det Mobila BankID:t hade vi inte haft någon mobilbank, eller något Swish för den delen. Ingen vab-app heller. Och inte bara det: det är just i dessa nya mobila lösningar lejonparten av transaktionsvolymen finns. Titta en gång till på diagrammet från BankID ovan. Den tillväxt den visar för Mobilt BankID kan varken förklaras med nytillkomna kunder eller förlitande parter utan den kommer ifrån nya mobila tjänster hos de förlitande parterna, och den utvecklingen har vi bara sett början på.

Det ska bli otroligt spännande att göra samma jämförelse igen efter 2016 års deklaration. Kommer antalet e-deklaranter med mobil e-legitimation att överstiga 2,5 miljoner? Kommer antalet med “traditionell” e-legitimation att sjunka under en halv miljon? Vi får helt enkelt vänta och se, men helt klart är i alla fall åt vilket håll det blåser.

Nästa inlägg ("Jekyll men ingen mister Hyde") >>

<< Tidigare inlägg ("Telia nu försiktigt positiva till Svensk e-legitimation")